다가구 NPL(론세일) 투자 후기

안녕하세요, 제프입니다.

오늘은 제가 최근에 했던 다가구 NPL 론세일 투자건의 분석부터 실제 수익 회수까지

전체 흐름을 그대로 정리해 공유드립니다.

npl투자 흐름을 한 번에 이해할 수 있도록

투자자 시각으로 구성했으니

저처럼 시행착오 줄이시는데 도움이 되셨으면 좋겠습니다.

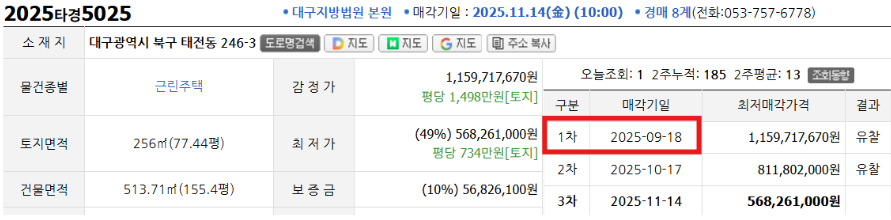

1️⃣ 매각기일 예측부터 시작합니다

이 물건의 배당요구 종기일은 2025.03.26.

종기일 이후 매각기일은 보통 6~8개월 뒤에 잡히기 때문에,

→ 예상 매각기일 : 2025년 9~11월

제가 처음 물건을 확인한 시점은 2025년 6월이었고,

“빠르면 3개월 뒤 매각기일 잡히겠네”라고 예상했는데,

정확히 9월에 매각기일이 지정되었습니다.

✔ 종기일을 기준으로 매각기일을 예측하는 감각은 실전에서 매우 중요합니다.

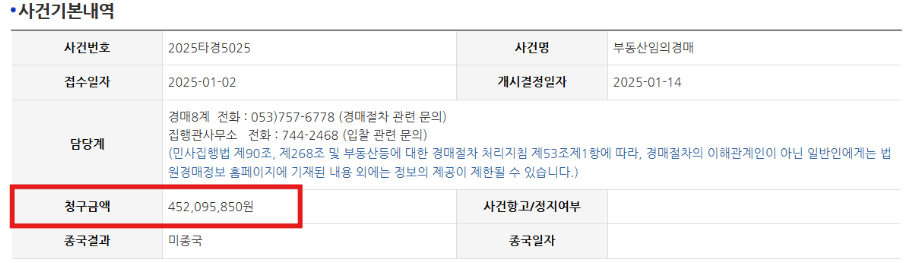

2️⃣ 원금·청구금액 분석

청구금액 : 4.52억

등기부 채권최고액 : 5.2억 → 원금 약 4.4억 추정

청구금액이 원금보다 약 1,200만 원 높은 이유는

→ 경매 접수 당시 연체이자가 포함된 금액

여기까지가 “채권자 기준으로 어느 금액까지 행사 가능한가?”를 계산하기 위한 기초입니다.

3️⃣ 우선배당 체크 — 이걸 모르면 계산이 틀립니다

이 물건은

소액임차인 배당 약 1.5억

따라서 제가 행사할 수 있는 채권금액은

✔ 원금 + 연체이자 + 소액임차인

이 금액 이상으로 낙찰돼야 수익이 나오고,

아래로 떨어지면 손실 위험이 생기기 때문에

이 부분을 제일 먼저 체크해야 합니다.

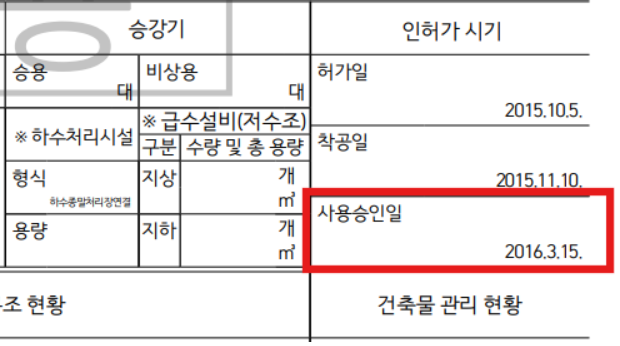

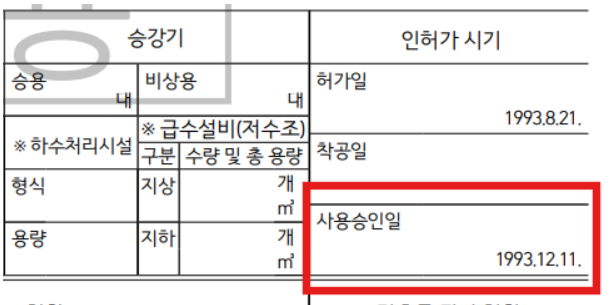

4️⃣ 인근 낙찰률 비교로 ‘예상 낙찰가율’ 산출

최근 1년간 동일 권역 다가구 낙찰률은

51% ~ 60% 구간.

51% 낙찰 → 2016년식(9년차)

60% 낙찰 → 1993년식(31년차)

즉, 건물 상태·연식·관리 상태에 따라 낙찰률 편차가 큽니다.

✔ 대상 물건은?

2002년식(23년차)

2021년 리모델링 이력 확인

→ 리모델링 반영 시 60% 낙찰 가능성이 가장 현실적이라고 판단했습니다.

5️⃣ 채권 매입 후 실제 진행

채권 매입 : 2025년 6월

동시에 질권대출 실행, 이자 납입 시작

매각기일까지 추가 움직임 없음 (NPL은 기다림이 절반입니다)

그런데 중요한 것은

**내 행사권리금액보다 낮게 낙찰될 가능성(=손실 위험)**이 있기 때문에

저는 방어입찰(Plan B)까지 준비해두었습니다.

명의 확보

신탁 담보대출 가능 여부 체크

입찰 준비 완료 상태까지 구성

✔ “낙찰을 받아도, 패찰을 해도 수익이 나는 구조”

이것이 NPL 투자에서 가장 확실한 안전장치입니다.

6️⃣ 결국… 낙찰 당일 결과는?

대리 입찰을 보냈는데 계속

“차순위 신고하실꺼냐고 물어보신다…. 전 패찰해야 더 좋은데…..

일단 방어입찰 준비는 했고, 실제로는 패찰해야 하는 투자자였기 때문에 심장이 굉장히 쫄렸습니다.

그리고 결과 발표.

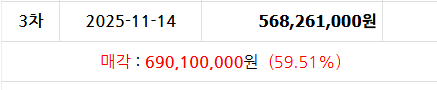

🎉 60% 정확 적중!

제가 분석했던 낙찰가율 60%,

정확히 그 구간에서 낙찰됐습니다.

이로써 전체 투자 흐름은 다음과 같이 마무리됩니다.

앞으로 60일 이후 배당기일이 잡히고 별다른 문제가 없다면 배당받고 엑싯예정

투자기간 : 약 7개월

수익률 : 약 40%

배당기일 기준 회수 확정

수익은 여신거래 특성상 공유가 어렵지만

👉 교촌 허니콤보 약 2,000마리 사먹을수 있습니다 ㅎ.

다가구 채권 3개 중

이번 1건이 완전히 정리됐으며

나머지 2건도 경매가 진행되고 있습니다.

NPL 론세일 분석 → 실행 → 낙찰 → 수익 회수

흐름까지 모두 보셨습니다.

현재 진행 중인 상가 NPL 투자건도 곧 정리되는 대로

상가 낙찰 후기로 돌아오겠습니다.

읽어주셔서 감사합니다.

{kind=link}