정부가 첫 번째 부동산 정책을 꺼내들었습니다.

당장 28일부터 강력한 대출규제로 1주택 외 거래를 차단하는 것이 목적입니다.

1. 2주택 이상 보유자 주담대 금지

2. 1주택 보유자 기존주택 미처분시 주담대 금지(기한 2년 → 6개월)

3. 생활안정자금 목적 주담대 한도 1억원으로 축소(다주택자 불가)

4. 수도권, 규제지역 주담대 만기 30년 이내로 제한

5. 소유권이전 조건부 전세대출 금지 (잔금날 소유자변경시 대출X)

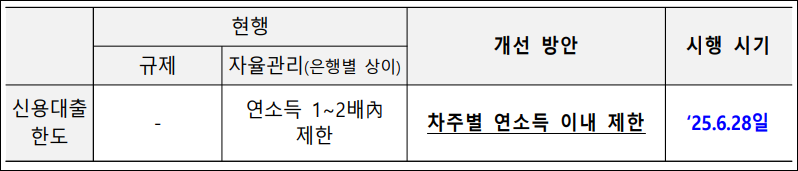

6. 신용대출 한도 차주별 연소득 이내로 제한

7. 주택구입목적 주담대 최대 6억원 한도로 제한

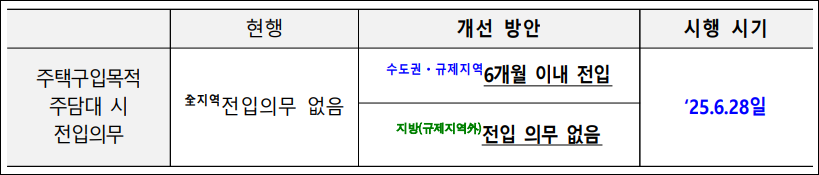

8. 수도권, 규제지역 LTV 70%로 축소, 전입의무(6개월) 부과

9. 디딤돌, 버팀목 대출 25%가량 축소

10. 수도권, 규제지역 전세대출 보증비율 90%로 강화

자세히 알아보겠습니다.

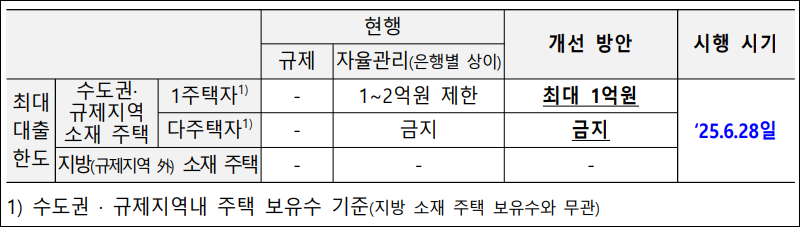

수도권·규제지역 내 다주택자 주담대 금지

수도권·규제지역 내 2주택자가 추가로 주택을 매입하는 경우, 1주택자가 기존 주택을 처분하지 않고 주택을 매입하는 경우 주택담보대출을 받을 수 없습니다.

사실상 실거주 목적이 아니라면 집을 매입할 수 없게 됩니다.

다만, 1주택자의 경우 기존 주택을 6개월 이내 처분하겠다는 ‘조건부’를 걸면 무주택자와 동일한 수준의 대출을 받을 수 있습니다. (기존 2년 → 6개월)

![[0627 가계부채 관리 방안] 알기 쉽게 정리했습니다](https://cafeptthumb-phinf.pstatic.net/MjAyNTA2MjdfMTYx/MDAxNzUwOTk5OTQzNjE1.ejzYNZmzHbNcWFhpb4rqG-dlPYd4mtZ7wTAU3Hz5zbsg.euZFHtI8TvZz9mGa9nfkm0-h-SzxR9hTmcr7k4-IW-4g.PNG/20250627_135137.png?type=w1600 "[0627 가계부채 관리 방안] 알기 쉽게 정리했습니다")

만약 6개월 안에 주택을 처분하지 않는다면 대출은 회수되고, 3년간 주택 관련 대출을 받을 수 없습니다.

생활비 명목으로 주택담보대출을 받는 ‘생활안정자금 목적 주담대’도 규제대상입니다.

수도권·규제지역 주택을 보유한 1주택자가 생활안정자금 대출을 받을 경우 최대 1억원까지만 가능합니다. 2주택 이상은 전면 금지됩니다.

반면 지방 소재 주택의 경우 금융사가 자체적으로 한도를 정할 수 있습니다.(현행과 동일)

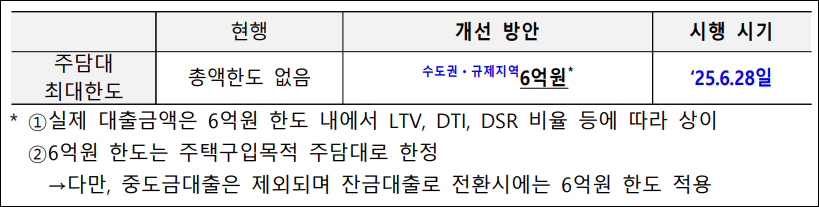

수도권 주담대 한도 6억원, 갭투자용 전세대출 차단

수도권·규제지역 내 주택담보대출 한도가 6억원, 만기 30년으로 제한됩니다.

중도금대출은 제외지만, 잔금대출로 전환시 똑같이 적용받습니다.

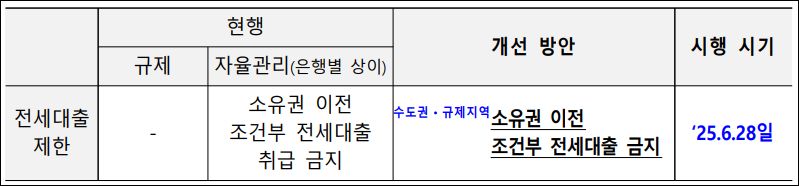

소유권이 이전되지 않은 상태에서 전세보증금으로 매매잔금을 내는(임대인과 소유자가 다른) 조건부 전세대출도 금지됩니다.

소유권 이전 조건부 전세대출(전세보증금으로 매매대금이나 분양잔금을 내는 경우)도 받을 수 없습니다. (전세대출 심사시 임대차계약서 상 임대인과 임차주택 소유주가 다른 경우 취급 금지)

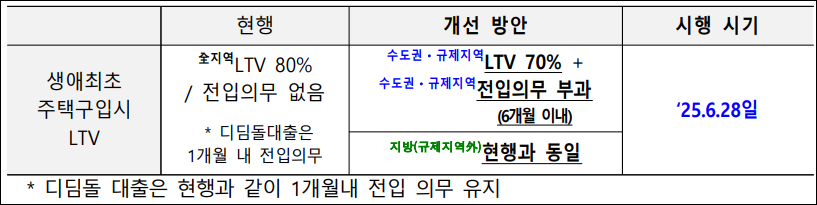

생애최초 주택 규제

LTV는 80%→70%로 줄고, 수도권 전입 의무 6개월이 추가됩니다.

디딤돌대출과 보금자리론 등 정책대출도 적용방식은 동일합니다.

신혼부부 기준 주택구입용 디딤돌대출 한도는 4억원에서 3.2억원으로, 전세자금 대출은 수도권 기준 3억원에서 2.5억원으로 줄어듭니다.

청년, 생애최초, 신생아 가구도 마찬가지이며, 전세대출 보증비율은 수도권 및 규제지역 기준 90%에서 80%로 축소됩니다.

신용대출의 경우 한도를 차주별 연소득 이내로 제한합니다.

📌 6월 28일 이전 계약금을 납부한 경우 또는 전산상 대출 신청이 완료된 경우에는 기존 규제를 적용받을 수 있습니다.(가계약 제외) 전세대출, 계약갱신청구권에 따른 연장계약도 기준 규정 적용이 가능합니다.

원문도 함께 읽어보시기 바랍니다

대표이미지 때문에 넣었습니다~

{kind=link}