안녕하세요 흑도입니다.

아침에 일어나서 메이저리그 월드시리즈 7차전을 보고 있는데, 오늘이면 몇 안 되는 저의 행복이 끝나기에 매우 아쉬움이 있습니다. 그래도 내년에 또 개막하니깐 기다려야죠.

10/15 부동산대책이 발표되었습니다.

이재명 정부 들어서 3번째 부동산대책이 발표가 되었는데, 아주 강력한 3번째 규제가 발표되었습니다.

서울시 전 지역 및 경기도 12개 지역에 대해서 조정대상지역 및 투기과열지구가 추가 지정이 되었습니다. 이것이 부동산 투자자에게 어떤 영향이 있냐?

여러 가지가 있습니다만, 조정대상지역으로 지정이 되면, LTV가 낮아져서 대출금액이 줄어들고, 다주택자 양도세 중과, 취득세 중과 그리고 비과세를 위해서 단순히 2년 보유가 아닌 2년 거주가 추가적으로 필요합니다.

")

또한 조정대상지역 내에서는 개인매매사업자의 경우 비교과세가 적용이 되어서 단기 매도가 불가능하다는 것입니다. 즉 비사업자의 양도세로 계산되는 금액과 매매사업자의 종합소득세율로 계산되는 금액 중 큰 금액으로 과세가 되는데, 1년 미만 70%, 2년 미만 60%의 양도세율이 적용될 확률이 높다는 것입니다.

개인매매사업자 비교과세 계산 공식

– MAX(양도세계산방식, 종합소득세계산방식)

① 대통령령으로 정하는 부동산매매업(이하 “부동산매매업”이라 한다)을 경영하는 거주자(이하 “부동산매매업자”라 한다)로서 종합소득금액에 제104조제1항 제1호(분양권에 한정한다) · 제8호 · 제10호 또는 같은 조 제7항 각 호의 어느 하나에 해당하는 자산의 매매차익(이하 이 조에서 “주택등매매차익”이라 한다)이 있는 자의 종합소득 산출세액은 다음 각 호의 세액 중 많은 것으로 한다.

1. 종합소득 산출세액

2. 다음 각 목에 따른 세액의 합계액

가. 주택등매매차익에 제104조에 따른 세율을 적용하여 산출한 세액의 합계액 ⇒ 양도세율(중과세) 적용

나. 종합소득 과세표준에서 주택등매매차익의 해당 과세기간 합계액을 공제한 금액을 과세표준으로 하고 이에 제55조에 따른 세율을 적용하여 산출한 세액 ⇒ 나머지 종합소득세율 적용

② 부동산매매업자에 대한 주택등매매차익의 계산과 그 밖에 종합소득 산출세액의 계산에 필요한 사항은 대통령령으로 정한다.

소득세법 제64조에 보면 부동산매매사업자에 대한 세액 계산의 특례 조항이 나와 있습니다. 비교과세가 되는 항목이 명확하게 정의가 되어 있습니다.

제1호 – 분양권

제8호 – 비사업용 토지

제10호 – 미등기양도자산

같은호 제7항 각호의 어느 하나에 해당하는 자산의 매매차익

제7항 각호의 내용이 뭔지 한번 자세히 볼까요?

⑦ 다음 각 호의 어느 하나에 해당하는 주택(이에 딸린 토지를 포함한다. 이하 이 항에서 같다)을 양도하는 경우 제55조제1항에 따른 세율에 100분의 20(제3호 및 제4호의 경우 100분의 30)을 더한 세율을 적용한다. 이 경우 해당 주택 보유기간이 2년 미만인 경우에는 제55조제1항에 따른 세율에 100분의 20(제3호 및 제4호의 경우 100분의 30)을 더한 세율을 적용하여 계산한 양도소득 산출세액과 제1항제2호 또는 제3호의 세율을 적용하여 계산한 양도소득 산출세액 중 큰 세액을 양도소득 산출세액으로 한다.

1. 「주택법」 제63조의2제1항제1호에 따른 조정대상지역(이하 이 조에서 “조정대상지역”이라 한다)에 있는 주택으로서 대통령령으로 정하는 1세대 2주택에 해당하는 주택

2. 조정대상지역에 있는 주택으로서 1세대가 1주택과 조합원입주권 또는 분양권을 1개 보유한 경우의 해당 주택. 다만, 대통령령으로 정하는 장기임대주택 등은 제외한다.

3. 조정대상지역에 있는 주택으로서 대통령령으로 정하는 1세대 3주택 이상에 해당하는 주택

4. 조정대상지역에 있는 주택으로서 1세대가 주택과 조합원입주권 또는 분양권을 보유한 경우로서 그 수의 합이 3 이상인 경우 해당 주택. 다만, 대통령령으로 정하는 장기임대주택 등은 제외한다.

소득세법 104조7항을 살펴보면 비교과세가 적용되는 항목이 정확하게 정의되어 있습니다.

조정대상지역내에서

1. 1세대 2주택

2. 1세대1주택 + 입주권 or 분양권

3. 1세대 3주택이상

4. 1세대 + 입주권 +분양권 합이 3개 이상

그럼 반대로 얘기하면 이 4개 항목에서 포함되지 않는다면 비교과세가 적용되지 않게 됩니다.

결론입니다.

무주택자가 조정대상지역내에 1주택을 취득을 한 이후 개인매매사업자로 단기 매도를 하는 경우에는 비교과세가 적용되지 않는다는 것입니다.

예를 들어볼까요?

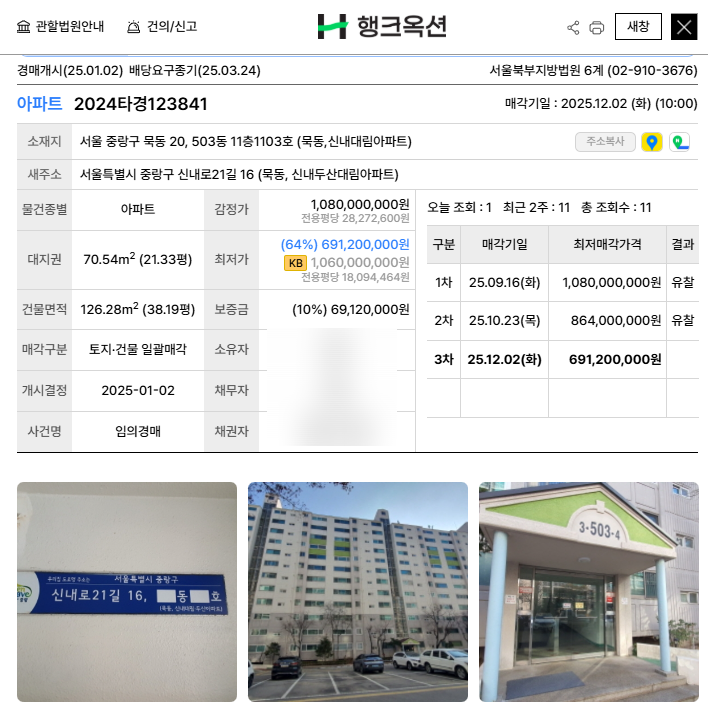

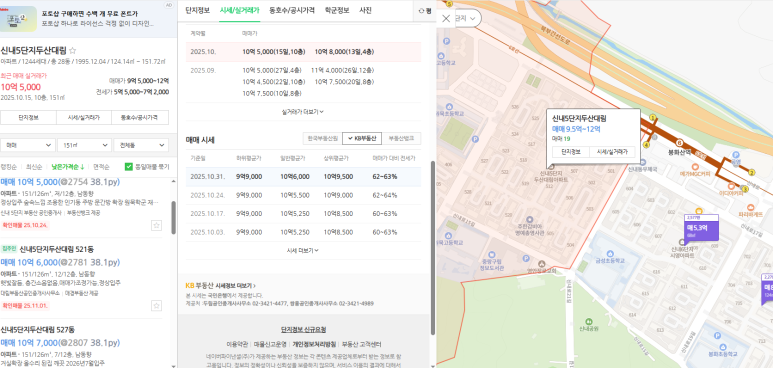

조정대상지역내에 있는 서울 아파트가 현재 2회 유찰이 되어 있습니다.

실거래가 10.5억~11.5억수준

KB시세평균 10.6억

네이버호가 10.5억~12억

전회차기준으로 낙찰이 된다면 세전으로 2억원의 차익이 예상이 됩니다.

개인매매사업자의 비교과세가 적용이 된다면, 당연히 70%의 세율이 적용되어 세후로 남는 것이 별로 없게 됩니다.

MAX( 2억원 X 70%, 2억원X38%-1,994만원) = 2억원 X 70%=1.4억원

하지만 무주택자가 낙찰을 받는다면?

비교과세가 적용되지 않기 때문에 세금은 2억원X38%-1,994만원을 한다면 5,606만원이 됩니다.

세금 1억4,000만원 VS 5,606만원

여러분은 어떻게 투자하실 겁니까?

세법을 정확하게 이해하고 투자한다면 그 안에 투자의 기회가 보일 것입니다.

YOU CAN BE THE ONE YOU WANT TO BE

2025.11.02 흑도 올림

{kind=link}