")

안녕하세요. 베니아 입니다.

청약제도를 이야기 할 때 가끔은 ‘청약고시’라는 표현을 쓰기도 합니다.

그만큼 자주 바뀌고 복잡하기 때문인데요.

사실 그러한 변화때문에 공부를 먼저 한 분들에게는 ‘기회’가 되기도 합니다.

몇년전만에도 결혼을 하면 바로 혼인신고를 하는 것이 당연했는데

요즘에는 여러가지 이유로 혼인신고를 미루는 것 같습니다.

물론 바로 혼인신고 하는 수가 더 많다.

부동산투자 측면에서만 보면 혼인신고는 2개의 명의(씨)를 1개로 합치게 되는 과정이므로 신중해 질 수 밖에 없습니다.

반면에 특공이나 DSR합산 등 장점도 있지요.

그래서 변화되는 제도를 통해 ‘혜택’을 보는 분도 그렇지 않는 분들도 계실겁니다.

하지만 이번 제도의 변화는 꼭 잊지 않고 기억해두시면 좋을 것 같습니다.

중요한 것들 위주로 살펴보겠습니다.

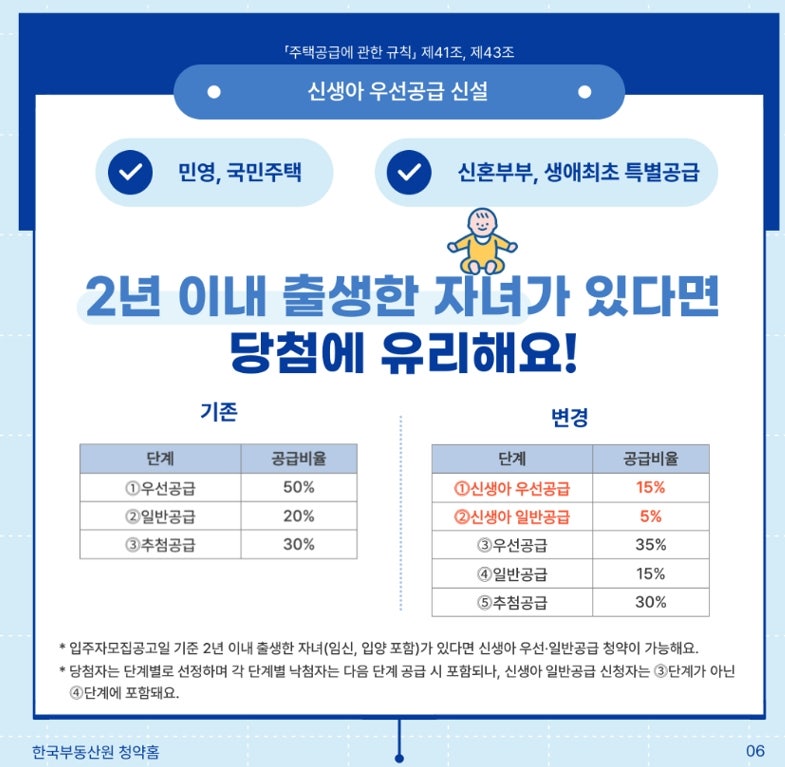

1.신생아 우선공급 신설

2년 이내 출생한 자녀가 있다면 전체 물량의 약 4%를 우선공급합니다.

이제 막 생겨났고 적지 않은 비중이므로 잘 활용해 보시길 추천드립니다.

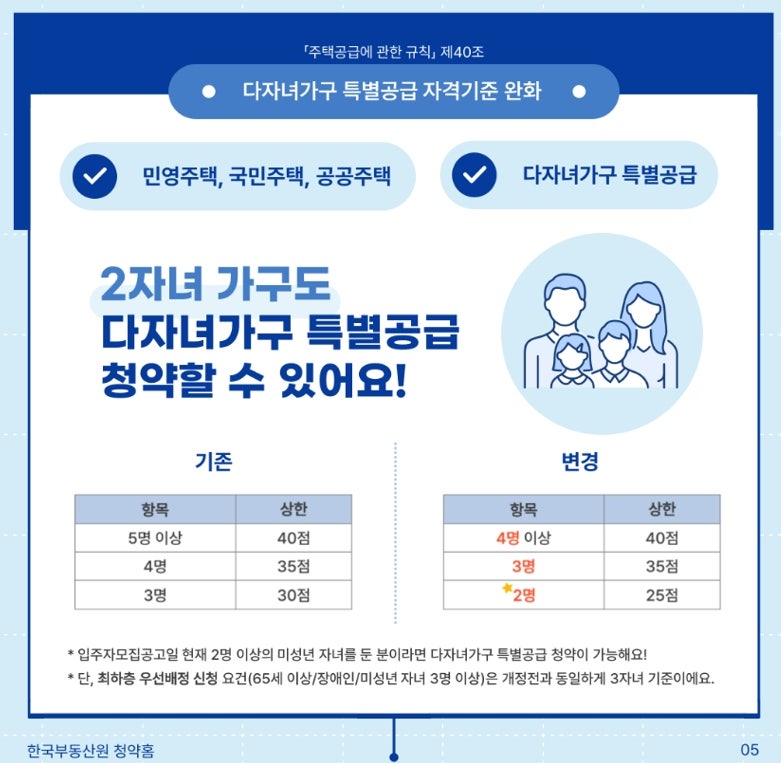

2. 다자녀특공 변경

다자녀특공은 그간에 당첨확률을 높히는 카드 중 하나였습니다.

그런데 조건이 기존 미성년 자녀 3명에서, 2명으로 변경되었습니다.

3명은 많지 않지만 2명은 생각보다 많기에 다자녀특공 신청할 수 있는 비중이 높아지리라 생각됩니다.

소득이나 주택소유이력등을 보지 않으므로 기회가 될 수 있겠습니다.

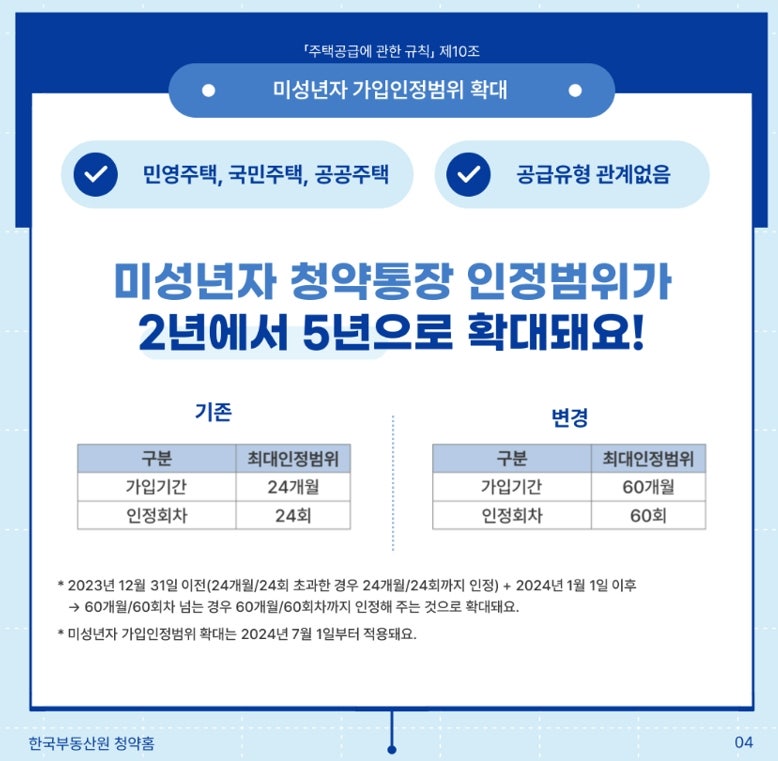

3. 청약통장 인정범위 변경

통장을 먼저 가입하게 되었을 때 유리한점은

추후 임대주택이나 공공분양에서 유리하다는 점 입니다.

만17세에서 만14세로 바뀌었으니 우리 자녀를 위한다면, 학원비 아껴서(?) 통장에 불입해주시는 것을 추천드립니다.

4. 배우자 혼인전 이력 배제

배우자의 주택소유이력이 있다면 생애최초나 신혼부부 특공 제약이 있었는데,

이제는 그러한 부분이 사라지게 됩니다.

정리

주택은 한번 취득하게 되면 다시 원점으로 돌려놓기 상당히 어렵습니다.

그만큼 신중하게 방향성을 세우고 도전해서 원하는 결과에 가깝게 도달했을 때,

후회가 없다는 의미입니다.

나라에서 주는 ‘청약제도’를 잘 이해하고 활용하면 안정적인 내집마련과 재테크를 이어갈 수 있답니다.

배우자분과 많은 이야기 나누시고, 전략을 잘 세워보시기 바라겠습니다.

변화는 위기가 아니라 기회가 된다.

인생에 한번은 청약을 공부하여

소중한 내집마련과 안정적인 투자 이어가시길 바랍니다.

{kind=link}